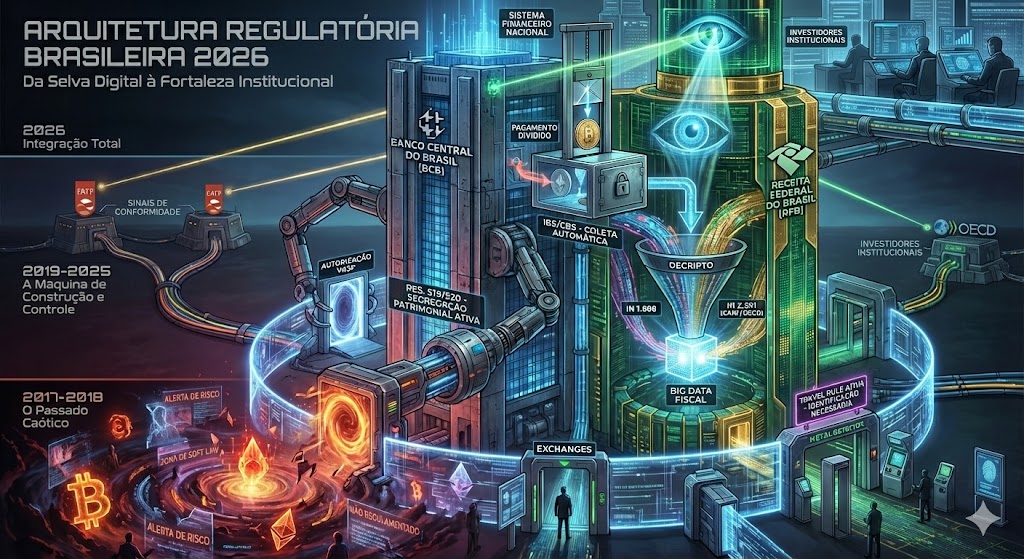

1. Introdução e Contextualização Histórica

A arquitetura regulatória do mercado de criptoativos no Brasil, observada a partir do horizonte temporal de janeiro de 2026, revela uma transformação paradigmática na postura do Estado frente à inovação financeira digital. O que se iniciou como um período de distanciamento cauteloso e alertas de risco (2017-2019) evoluiu para um ecossistema de controle fiscal rigoroso (2019-2022) e culminou em uma integração institucional completa ao Sistema Financeiro Nacional (SFN) e ao Sistema Tributário Nacional (2023-2026).

Este relatório examina, com exaustividade forense, o arcabouço jurídico que disciplinou a ascensão dessa classe de ativos financeiros. A análise não se limita à letra da lei, mas explora a ratio legis (razão da norma), as pressões internacionais de organismos como o GAFI (Grupo de Ação Financeira) e a OCDE (Organização para a Cooperação e Desenvolvimento Econômico), e os impactos econômicos de segunda ordem sobre investidores, exchanges e o sistema bancário.

A relevância deste estudo reside na complexidade alcançada pelo modelo brasileiro em 2026, onde a intersecção entre a “DeCripto” (nova obrigação acessória da Receita Federal), as Resoluções do Banco Central sobre Virtual Asset Service Providers (VASPs) e o mecanismo de Split Payment da Reforma Tributária criaram um dos ambientes mais vigiados e regulados do mundo para a criptoeconomia.

Este relatório de inteligência técnica oferece uma análise exaustiva sobre a infraestrutura de monitoramento implementada pela Receita Federal do Brasil (RFB) para rastrear operações com criptoativos, correlacionar identidades civis (CPF/CNPJ) a endereços de blockchain e identificar evasão fiscal e lavagem de dinheiro.

O documento explora a integração do Sistema Hórus de inteligência artificial com softwares de análise forense de blockchain (como a suíte Chainalysis), detalhando o fluxo de dados que se inicia nas transações bancárias (PIX), passa pelos reportes obrigatórios das exchanges (IN 1.888 e IN 2.291) e culmina na identificação de patrimônio não declarado on-chain.

Em contrapartida, analisa-se a resposta técnica dos usuários de criptoativos que buscam preservar sua privacidade financeira através de protocolos de CoinJoin e mixagem. O relatório disseca a mecânica dessas ferramentas de ofuscação, sua eficácia contra as heurísticas de clusterização utilizadas pelo Fisco, e o subsequente contra-ataque regulatório e tecnológico que visa marginalizar e congelar ativos provenientes dessas práticas. O cenário abrange o período de 2019 a 2026, com ênfase nas inovações regulatórias e tecnológicas vigentes em 2025/2026.

1.1. A Natureza Jurídica em Mutação

Ao longo da última década, a definição jurídica de “criptomoeda” no Brasil sofreu mutações fundamentais, dependendo da lente do regulador:

- Para o Banco Central (2017): Um ativo não regulado, sem garantia estatal e de alto risco.1

- Para a Receita Federal (2019): Um ativo financeiro equiparável a bem móvel, sujeito a ganho de capital.2

- Para a CVM (2022): Potencialmente um valor mobiliário (security), dependendo dos direitos conferidos ao titular.3

- Para o Legislador (2022/2026): Um meio de pagamento, ativo de investimento e, com a Reforma Tributária, um instrumento sujeito à segregação automática de tributos no ato do consumo.4

2. A Fase Pré-Regulatória e os Alertas Prudenciais (2017–2018)

O ano de 2017 marcou a primeira grande expansão do Bitcoin e das altcoins no imaginário popular brasileiro. Neste período, o vácuo legislativo era total. Não havia leis proibindo, nem autorizando. O Estado agiu através de “Soft Law” — comunicados e avisos sem força de lei, mas com alto poder de persuasão sobre o mercado bancário.

2.1. O Comunicado BCB nº 31.379 (2017): O Marco Zero

Em 16 de novembro de 2017, diante da volatilidade extrema dos mercados, o Banco Central do Brasil (BCB) emitiu o Comunicado nº 31.379. Este documento é fundamental para entender a reticência bancária que perdurou por anos.

Análise Textual e Implicações:

O comunicado estabeleceu três pilares de entendimento que moldaram a relação bancos-exchanges:

- Ausência de Lastro e Garantia: O BCB explicitou que as chamadas “moedas virtuais” não se confundiam com a “moeda eletrônica” regulada pela Lei 12.865/2013. Enquanto a moeda eletrônica é a representação de Reais custodiados, a criptomoeda não possuía garantia de conversão, lastro em ativos reais ou responsabilidade do Banco Central.1

- Risco e Responsabilidade: O regulador transferiu integralmente o risco para o detentor, alertando sobre a possibilidade de perda total do capital e sobre o uso potencial desses ativos em atividades ilícitas.5

- Zona Não Supervisionada: O ponto crucial foi a declaração de que “as empresas que negociam ou guardam as chamadas moedas virtuais […] não são reguladas, autorizadas ou supervisionadas pelo Banco Central”.5

Consequência de Segunda Ordem (O “Chilling Effect”):

Interpretando o comunicado como um aviso de “fique longe”, os grandes bancos comerciais iniciaram um processo de encerramento unilateral de contas correntes de corretoras de criptomoedas (exchanges). Isso gerou uma batalha jurídica levada ao CADE (Conselho Administrativo de Defesa Econômica), sob alegação de práticas anticompetitivas. O Comunicado 31.379 serviu, na prática, como blindagem jurídica para que os bancos negassem acesso ao sistema financeiro tradicional às empresas de criptoativos, alegando riscos de Lavagem de Dinheiro (PLD).

2.2. A Comissão de Valores Mobiliários (CVM) e a Questão dos Fundos

Enquanto o BCB olhava para a moeda, a CVM preocupava-se com o mercado de capitais e a captação de poupança popular via Initial Coin Offerings (ICOs).

- Ofício Circular CVM/SIN 01/2018 (Janeiro 2018): A Superintendência de Relações com Investidores Institucionais proibiu que fundos de investimento regulados (Instrução 555) investissem diretamente em criptoativos. O argumento era técnico: criptoativos não constavam no rol de “ativos financeiros” permitidos pela regulação vigente.6

- Ofício Circular CVM/SIN 11/2018 (Setembro 2018): Meses depois, a CVM refinou seu entendimento. Embora mantivesse a proibição do investimento direto (compra e custódia de Bitcoin pelo fundo), autorizou o investimento indireto.

- Mecanismo: Fundos brasileiros poderiam comprar cotas de fundos estrangeiros ou derivativos em mercados regulados (como futuros de BTC na CME Chicago) que tivessem exposição a criptoativos.7

- Requisito: As estruturas no exterior deveriam ser supervisionadas por reguladores locais reconhecidos.

Insight Analítico: Essa abertura para o investimento indireto em 2018 foi o germe da indústria de fundos de cripto no Brasil. Ela forçou a institucionalização do setor, criando um mercado robusto para gestoras especializadas (asset managers) que montavam estruturas offshore para servir de veículo aos fundos locais, alinhando o Brasil às tendências globais sem expor a infraestrutura local de custódia aos riscos operacionais da época.

3. O Cerco Fiscal: A Era da Instrução Normativa 1.888 e a Transição para a DeCripto (2019–2026)

Se a regulação prudencial tardou, a regulação fiscal foi pioneira. A Receita Federal do Brasil (RFB) identificou precocemente o potencial de erosão da base tributária e lavagem de dinheiro via criptoativos, instituindo um dos regimes de reporte mais severos do mundo.

3.1. Instrução Normativa RFB nº 1.888 (2019)

Vigente de agosto de 2019 até meados de 2026, a IN 1.888/2019 foi o instrumento que acabou com o anonimato das transações em território nacional.

Mecânica da Declaração:

A norma criou obrigações distintas baseadas na localização da intermediação:

- Exchanges Domiciliadas no Brasil: Obrigadas a reportar à RFB todas as operações (compra, venda, permuta, depósito, retirada) realizadas em sua plataforma, independentemente do valor. Isso criou um “Big Data” fiscal imediato para a Receita.2

- Pessoas Físicas e Jurídicas (Exchanges Estrangeiras e P2P): Para operações realizadas fora de exchanges nacionais (seja em corretoras estrangeiras como Binance — à época sem CNPJ operacional pleno — ou transações peer-to-peer), a obrigação de declarar recaía sobre o próprio contribuinte, mas apenas se o volume mensal de operações ultrapassasse R$ 30.000,00.8

Dados Exigidos: A IN 1.888 exigia data, tipo de operação, titulares, criptoativos usados, quantidade, valor em Reais e valor das taxas de serviço. A penalidade por omissão ou atraso incluía multas percentuais sobre o valor das transações, tornando o compliance mandatório para grandes volumes.

3.2. A Nova Fronteira: Instrução Normativa RFB nº 2.291 (“DeCripto” – 2025)

Em 17 de novembro de 2025, a Receita Federal publicou a IN 2.291, instituindo a declaração “DeCripto”. Esta norma não foi apenas uma atualização, mas uma resposta direta à adesão do Brasil ao Crypto-Asset Reporting Framework (CARF) da OCDE, visando a troca automática de informações fiscais entre países.8

3.2.1. O Fim da Distinção “Nacional vs. Estrangeira”

A grande inovação da DeCripto foi estender a obrigatoriedade de reporte para exchanges estrangeiras que possuem “indícios de operação” no Brasil, mesmo sem sede formal.

- Critérios de Vinculação: A norma considera obrigada a exchange que utilize domínio “.br”, faça publicidade direcionada a brasileiros, aceite meios de pagamento locais (Pix/TED) ou ofereça suporte em português.8

- Impacto: Isso fechou a brecha que permitia a investidores operarem em grandes exchanges globais sem que seus dados fossem automaticamente enviados à Receita (a menos que o próprio usuário declarasse).

3.2.2. Detalhamento Granular e Novos Fatos Geradores

A DeCripto eliminou categorias genéricas e exigiu a tipificação de eventos complexos da criptoeconomia 8:

- Staking e Mineração: Devem ser reportados separadamente, distinguindo o principal dos rendimentos (rewards).

- Airdrops: Recebimento gratuito de tokens deve ser declarado pelo valor de mercado na data do crédito.

- DeFi (Finanças Descentralizadas): Operações em protocolos descentralizados devem ser informadas. Em casos onde não há contraparte central, a norma permite a indicação do hash da transação ou o endereço do contrato inteligente.

- Permutas (Swaps): A troca de cripto por cripto (ex: BTC por ETH) é explicitada como evento de reporte obrigatório.

3.2.3. Cronograma de Implementação e Penalidades

Para permitir a adaptação dos sistemas, a RFB estabeleceu um cronograma escalonado:

- Vigência da IN 1.888: Mantida até a entrada plena da DeCripto.

- 1º de Janeiro de 2026: Início da coleta de dados para o Reporte Anual Agregado (padrão OCDE/CARF), focado em saldos e identificação de beneficiários finais para intercâmbio internacional.8

- 1º de Julho de 2026: Início da obrigatoriedade do Reporte Mensal detalhado sob as novas regras.

- Multas:

- Pessoas Físicas: Multa de 1,5% sobre o valor da operação em caso de omissão ou informações inexatas.8

- Atraso na entrega: Multas fixas (R$ 100/mês para PF) e variáveis.

Tabela Comparativa: IN 1.888 vs. IN 2.291 (DeCripto)

| Característica | IN 1.888 (2019-2026) | IN 2.291 (DeCripto 2025/26) |

| Foco | Fiscalização Doméstica | Fiscalização Doméstica + Padrão OCDE (CARF) |

| Exchanges Estrangeiras | Isentas de reportar (obrigação do usuário) | Obrigadas se tiverem “indícios de operação” no BR |

| Limite P2P/Estrangeiro | R$ 30.000,00 mensais | R$ 35.000,00 mensais |

| Tipificação de Ativos | Genérica | Específica (Staking, Mining, Airdrop, DeFi) |

| Periodicidade | Mensal | Mensal (Fiscal) + Anual (Saldos/OCDE) |

| Dados de DeFi | Não especificado | Exige Hash ou Contrato Inteligente |

4. Tributação de Renda: A Lei 14.754 e o Fim da Isenção para Ativos no Exterior

A tributação dos criptoativos no Brasil sofreu uma bifurcação crítica com a promulgação da Lei 14.754 em dezembro de 2023, regulamentando a tributação de aplicações financeiras no exterior.

4.1. O Regime Doméstico (Bens no Brasil)

Para ativos custodiados em exchanges nacionais (com CNPJ) ou carteiras frias (cold wallets) consideradas localizadas no Brasil (uma interpretação ainda debatida, mas predominante para fins de GCAP):

- Regra: Ganho de Capital (GCAP).

- Isenção: Vendas totais de até R$ 35.000,00 por mês são isentas de Imposto de Renda.

- Alíquotas Progressivas:

- 15% sobre a parcela do ganho até R$ 5 milhões.

- 17,5%, 20% e 22,5% para faixas superiores.

4.2. O Regime Internacional (Lei 14.754/2023)

A lei alterou drasticamente o cenário para ativos considerados “no exterior”. A RFB passou a entender que criptoativos custodiados em exchanges sem residência fiscal no Brasil enquadram-se como aplicações financeiras no exterior.11

Novas Regras (Vigentes em 2024-2026):

- Alíquota Única: 15% (quinze por cento) sobre os rendimentos líquidos.

- Fim da Isenção: Não se aplica a isenção de vendas de pequeno valor (R$ 35k) para ativos no exterior. Todo lucro é tributável.

- Variação Cambial: A valorização decorrente da alta do dólar frente ao real é tributada. Anteriormente, se a moeda fosse adquirida com rendimentos em moeda estrangeira, a variação cambial poderia ser isenta; a nova lei unificou o tratamento.12

- Compensação de Perdas: Um avanço positivo foi a possibilidade de compensar perdas com criptoativos no exterior com ganhos de outras aplicações financeiras no exterior (ex: ações na Nasdaq) dentro do mesmo ano-calendário.14

Insight de Terceira Ordem: A IN 2.291 (DeCripto), ao obrigar exchanges estrangeiras a reportarem dados, fornece à RFB a munição necessária para auditar a aplicação da Lei 14.754. Investidores que usavam a isenção de R$ 35k em corretoras internacionais foram forçados a migrar para corretoras nacionais ou aceitar a carga tributária de 15% sem isenção.

5. O Marco Legal (Lei 14.478/2022) e a Institucionalização do Mercado

Sancionada em 21 de dezembro de 2022, a Lei 14.478 é a espinha dorsal da regulação brasileira. Ela encerrou o vácuo legal, definindo competências e crimes.

5.1. Definições e Competências

- Ativo Virtual: A lei define ativo virtual como a “representação digital de valor que pode ser negociada ou transferida por meios eletrônicos e utilizada para realização de pagamentos ou com propósito de investimento”.15 Exclui expressamente moeda nacional, moeda eletrônica e pontos de programas de fidelidade.

- VASP (Prestadora de Serviços): Define as entidades que executam troca, transferência, custódia ou administração de ativos virtuais.

- Designação do Regulador: O Art. 12-A delegou ao Poder Executivo a escolha do regulador. O Decreto 11.563/2023 confirmou o Banco Central (BCB) como o órgão regulador, supervisor e autorizador do mercado.

- Papel da CVM: O Art. 1º preservou a competência da CVM sobre ativos virtuais que sejam valores mobiliários, consolidando o modelo “Twin Peaks” de regulação (BCB para moeda/infraestrutura, CVM para investimento).15

5.2. Aspectos Penais (Art. 171-A CP)

A lei inseriu o Art. 171-A no Código Penal, tipificando a “Fraude com a utilização de ativos virtuais, valores mobiliários ou ativos financeiros”. A pena é de reclusão de 4 a 8 anos e multa, uma resposta legislativa às pirâmides financeiras que usavam cripto como fachada. Além disso, incluiu as VASPs no rol de obrigados da Lei de Lavagem de Dinheiro (Lei 9.613/1998), exigindo reporte de operações suspeitas ao COAF (Conselho de Controle de Atividades Financeiras).15

6. A Tríade Regulatória do Banco Central (Novembro de 2025)

Após um longo processo de consulta pública (Consulta Pública 97/2023) 16, o Banco Central publicou em novembro de 2025 três resoluções que operacionalizam o Marco Legal. Estas normas representam a “bancarização” definitiva das exchanges.

6.1. Resolução BCB nº 519/2025: O Processo de Autorização

Esta resolução estabelece que nenhuma empresa pode atuar como VASP no Brasil sem autorização expressa do BCB.

- Processo de Licenciamento: Exige comprovação de capacidade econômico-financeira, origem lícita dos recursos dos controladores e reputação ilibada dos administradores.17

- Regra de Transição: Empresas que já estavam em operação na data da publicação tiveram um prazo de adequação (até outubro de 2026) para protocolar o pedido de autorização, permitindo a continuidade dos negócios durante a análise.18

- Classificação: O sistema categoriza as licenças em: (a) Intermediárias (apenas facilitam a troca), (b) Custodiantes (Wallet Providers) e (c) Corretoras de Ativos Virtuais (Exchange completa).19

6.2. Resolução BCB nº 520/2025: Governança e Segregação Patrimonial

A Resolução 520 respondeu à maior crítica feita ao Marco Legal de 2022: a ausência de segregação patrimonial explícita na lei (o dispositivo havia sido rejeitado na Câmara dos Deputados). O BCB reintroduziu a exigência via regulação infralegal.

- Segregação Obrigatória: É vedada a confusão entre o patrimônio da VASP e o dos clientes. Os ativos dos clientes devem ser mantidos em contas segregadas, preferencialmente individualizadas em ledger, impedindo que sejam usados para cobrir dívidas da corretora ou alavancagem.20

- Prova de Reservas: A norma exige mecanismos de controle e auditoria que comprovem a existência e disponibilidade dos ativos custodiados.20

- Capital Mínimo: As VASPs devem manter capital regulatório compatível com os riscos operacionais, de mercado e de crédito, seguindo a metodologia de Basileia adaptada.23

6.3. Resolução BCB nº 521/2025: Stablecoins e Câmbio

Esta norma regula as stablecoins (ativos pareados a moedas fiduciárias) e sua interação com o mercado cambial.

- Stablecoins como Ativos Cambiais: A norma determina que a negociação de stablecoins referenciadas em moeda estrangeira (ex: USDT, USDC) configura operação de câmbio. Isso exige que a VASP tenha autorização para operar no mercado de câmbio ou atue como correspondente de instituição autorizada.25

- Requisitos de Emissão: Emissores de stablecoins que busquem atuar regulamente no Brasil devem manter 100% de lastro em ativos líquidos de alta qualidade (HQLA), custodiados separadamente.20

- Vedação a Algorítmicas: Stablecoins algorítmicas (sem lastro integral) enfrentam restrições severas ou proibições de oferta pública regulada, devido aos riscos sistêmicos.20

- Travel Rule: Obrigatoriedade de identificar remetente e destinatário em transferências de criptoativos entre exchanges, alinhando-se aos padrões do GAFI.27

7. A Regulação do Mercado de Capitais: Parecer de Orientação CVM nº 40 (2022)

Enquanto o BCB regula a infraestrutura, a CVM define o que é investimento. O Parecer de Orientação CVM nº 40, de outubro de 2022, consolidou a taxonomia de tokens no Brasil.

Taxonomia Adotada:

- Token de Pagamento (Cryptocurrency): Moeda ou meio de troca. Competência do BCB.

- Token de Utilidade (Utility Token): Acesso a serviços/produtos (ex: token de acesso a software). Fora da competência da CVM, salvo se usado para captação de investimento.

- Token Referenciado a Ativo (Asset-Backed/Security Token): Se o token representa dívida, participação societária, ou gera direito a remuneração fruto do esforço de terceiros (Teste de Howey), ele é um Valor Mobiliário.28

Impacto: Emissores de tokens de “renda fixa digital” (tokens de recebíveis, precatórios, consórcios) devem seguir as regras de oferta pública da CVM (Resolução CVM 88 para crowdfunding ou regime geral da Resolução 160), garantindo disclosure de riscos e adequação ao perfil do investidor (suitability).29

8. Integração com Meios de Pagamento: PIX e Drex

A infraestrutura de pagamentos instantâneos (PIX) tornou-se a principal rampa de acesso ao mundo cripto no Brasil. O Banco Central implementou mecanismos específicos de segurança que afetam diretamente o setor.

8.1. O Mecanismo de Bloqueio Cautelar

Diante do uso do PIX para golpes envolvendo cripto, o BCB regulamentou o Bloqueio Cautelar (Resolução BCB nº 1/2020 e atualizações na Resolução 507/508).

- Funcionamento: A instituição detentora da conta do recebedor (ex: a conta bancária da exchange ou do vendedor P2P) pode bloquear preventivamente os recursos por até 72 horas se identificar atipicidade na transação ou suspeita de fraude.30

- Impacto no P2P: Vendedores P2P de criptomoedas são alvos frequentes desses bloqueios automáticos, pois recebem múltiplos depósitos de terceiros diferentes, padrão que os algoritmos bancários associam a “laranjas” ou fraudes. A regulação exige que o usuário seja notificado imediatamente, mas o desbloqueio depende de análise de compliance.31

- Contestação: O Mecanismo Especial de Devolução (MED) permite que, comprovada a fraude, o valor seja estornado da conta da exchange/P2P para a vítima, criando um risco operacional relevante para intermediários de cripto que entregam o ativo antes da finalização da janela de contestação.

9. Reforma Tributária e o Split Payment (2025-2026)

A aprovação da Lei Complementar nº 214/2025 em janeiro de 2025, regulamentando a Reforma Tributária, introduziu desafios tecnológicos imensos para pagamentos com criptoativos.

9.1. O Conceito de Split Payment

O novo sistema de tributação sobre o consumo (IBS – Imposto sobre Bens e Serviços e CBS – Contribuição sobre Bens e Serviços) baseia-se na cobrança no destino e liquidação imediata.

- Automação: No momento em que um consumidor paga por um produto/serviço, o sistema de pagamento deve automaticamente segregar o valor do imposto e enviá-lo ao Comitê Gestor do IBS/CBS, remetendo ao vendedor apenas o valor líquido.4

9.2. Aplicação às Criptomoedas

A LC 214 prevê que o split payment se aplica a “quaisquer meios de pagamento”. Isso obriga as processadoras de pagamento cripto (gateways como BitPay, Binance Pay, etc.) a desenvolverem tecnologia capaz de:

- Calcular o imposto devido em Reais no momento da transação.

- Deduzir a fração correspondente do montante em cripto.

- Converter essa fração e recolher o tributo instantaneamente ou garantir a liquidação financeira do imposto.4

- Cronograma: O sistema começa em fase de testes voluntários em 2026, com obrigatoriedade gradual para grandes empresas a partir de 2027 e universalização em 2033.32

10. O Ecossistema de Coleta de Dados

A capacidade da Receita Federal do Brasil de desanonimizar usuários de criptomoedas não é fruto de uma única ferramenta mágica, mas sim da construção meticulosa de um ecossistema de dados cruzados ao longo de quase uma década. Para compreender como o Fisco “vê” a blockchain, é necessário primeiro entender como ele obriga os intermediários a traduzirem a criptografia em dados fiscais estruturados.

10.1. O Sistema Hórus e a Integração Bancária: O “Big Data” em Ação

Enquanto as Instruções Normativas garantem o fluxo de dados declaratórios, o Sistema Hórus é o motor analítico que processa essas informações. O Hórus é uma plataforma de inteligência artificial e Big Data desenvolvida pela RFB para identificar ilícitos tributários através do cruzamento massivo de informações.6

O funcionamento do Hórus no contexto de criptoativos baseia-se na triangulação de três grandes bases de dados:

- Base Bancária (e-Financeira e PIX): Através da Instrução Normativa nº 1.571/2015, bancos e instituições de pagamento enviam à RFB a e-Financeira, detalhando saldos e movimentações globais. Com o advento do PIX, o monitoramento tornou-se praticamente em tempo real. O PIX cria um rastro indelével de entrada (on-ramp) e saída (off-ramp) do sistema cripto.7

- Base Cripto (DeCripto): Os dados granulares de transações, saldos e endereços de carteira reportados pelas exchanges.

- Base Fiscal (DIRPF/GCAP): As declarações anuais de ajuste do imposto de renda e os demonstrativos de ganho de capital.

10.2. O Mecanismo de Cruzamento PIX-Exchange

A correlação mais letal para a privacidade do usuário ocorre na interseção entre o sistema bancário e as exchanges. O fluxo de análise automatizada do Hórus segue a seguinte lógica:

- Evento 1 (Mundo Fiat): O contribuinte CPF: 123.456.789-00 realiza uma transferência PIX de R$ 50.000,00 para a conta bancária da corretora “CryptoExchange Ltda” (CNPJ conhecido pela RFB como VASPs – Virtual Asset Service Provider).

- Registro Automático: O sistema bancário notifica a RFB via e-Financeira/DIMOF de que o CPF 123 transferiu recursos para uma entidade de criptoativos. O Hórus cria uma “expectativa de ativo”: o contribuinte agora deve possuir o equivalente a R$ 50.000,00 em criptoativos.

- Evento 2 (Mundo Cripto): A “CryptoExchange Ltda”, cumprindo a IN 2.291, reporta que recebeu o depósito e que o usuário adquiriu 0,15 BTC. Mais importante, reporta que o usuário realizou um saque desses 0,15 BTC para o endereço externo bc1qxy…z89.

- O Vínculo (The Link): O Hórus processa esses dois eventos e estabelece um vínculo determinístico: O endereço bc1qxy…z89 pertence ao CPF 123.456.789-00.

A partir deste momento, a vigilância deixa de depender de relatórios. A RFB possui o endereço on-chain e pode monitorá-lo independentemente, utilizando softwares de análise de blockchain para rastrear para onde os fundos vão após o saque.

10.3. O Papel da Chainalysis e Softwares Forenses

Para monitorar o que acontece após o saque, a Receita Federal utiliza contratos com empresas especializadas em inteligência de blockchain. Documentos públicos e extratos de licitação confirmam a utilização de ferramentas da Chainalysis pela RFB e outras agências de aplicação da lei no Brasil.9

Esses softwares (como o Chainalysis Reactor) não “quebram” a criptografia do Bitcoin. Em vez disso, eles analisam o livro-razão público (ledger) para construir gráficos de fluxo de fundos e atribuir identidades a endereços pseudo-anônimos através de técnicas heurísticas avançadas, que serão detalhadas na próxima seção. A integração dessas ferramentas com o banco de dados interno da RFB permite que os auditores fiscais visualizem não apenas códigos hash, mas nomes, CPFs e empresas reais conectadas a transações suspeitas.

11. A Mecânica da Desanonimização: Heurísticas e Análise Forense

A pergunta central é: como a RFB sabe que o saldo remanescente em uma carteira pessoal, após dezenas de transações, ainda pertence ao mesmo CPF? A resposta reside nas heurísticas de clusterização (clustering heuristics) empregadas pelos softwares de análise de blockchain.

11.1. O Modelo UTXO e o Rastreamento de Fluxo

Para entender a vigilância, é preciso entender o modelo de dados do Bitcoin (e da maioria das criptomoedas rastreáveis). O Bitcoin utiliza o modelo de Unspent Transaction Outputs (UTXO). Não existem “contas” com saldos, mas sim pedaços de bitcoin (UTXOs) espalhados pela blockchain que são desbloqueados por chaves privadas.

Quando um usuário realiza um saque da corretora, ele recebe um UTXO em seu endereço. Quando ele decide gastar uma parte desse valor, a transação consome o UTXO antigo e cria dois novos: um para o destinatário (o pagamento) e outro que retorna para o próprio usuário (o troco).

11.2. As Principais Heurísticas de Clusterização

Softwares como o Chainalysis Reactor utilizam algoritmos para agrupar diferentes endereços como pertencentes à mesma entidade (carteira). As duas heurísticas fundamentais utilizadas pela RFB para manter o vínculo CPF-Carteira são:

11.2.1. Heurística de Propriedade Comum de Entradas (Common Input Ownership)

Esta é a técnica mais robusta de desanonimização.

- O Conceito: Em uma transação Bitcoin, se múltiplos endereços são usados como entradas (inputs) para financiar um pagamento, assume-se com certeza quase absoluta que todos esses endereços pertencem à mesma pessoa ou entidade.

- A Lógica: Para assinar a transação e mover os fundos de todos esses endereços simultaneamente, o remetente precisava possuir as chaves privadas de todos eles.

- Aplicação da RFB: Se o contribuinte sacou 1 BTC para o Endereço A (já vinculado ao CPF) e recebeu 0,5 BTC de um amigo no Endereço B (ainda anônimo), e posteriormente faz uma compra de 1,2 BTC combinando os saldos de A e B, o software da RFB automaticamente “contamina” o Endereço B. O Hórus deduz que o Endereço B também pertence ao mesmo CPF, expandindo o mapa patrimonial do alvo.

11.2.2. Heurística do Endereço de Troco (Change Address Detection)

Esta técnica permite rastrear o fluxo de fundos através de múltiplas transferências.

- O Conceito: A maioria das transações gera um “troco”. Softwares forenses analisam o comportamento dos outputs para prever qual é o pagamento real e qual é o troco que volta para o dono.

- Indicadores: Endereços de troco geralmente são novos (nunca usados antes), não aparecem em clusters conhecidos de serviços (como exchanges) e possuem formatos de script compatíveis com as entradas.

- Aplicação da RFB: Se o usuário saca fundos da exchange e transfere para uma carteira fria, depois move para outra, e mais outra, tentando “confundir” o rastro, a heurística de troco permite ao software seguir o dinheiro. O auditor fiscal vê uma linha contínua de posse, identificando que, apesar da mudança de endereços, o controle efetivo dos fundos nunca saiu das mãos do CPF original.

11.3. Ataques de Poeira (Dusting Attacks) e Monitoramento Ativo

Além da análise passiva, entidades de vigilância podem empregar técnicas ativas, como o Dusting Attack.

- Mecanismo: Enviar pequenas quantidades de criptomoeda (“poeira” ou dust) para milhares de endereços suspeitos.

- Objetivo: Esperar que o usuário, por descuido, combine essa “poeira” com seus fundos principais em uma transação futura. Ao fazer isso (ativando a heurística de Propriedade Comum de Entradas), o usuário revela a conexão entre a carteira que recebeu a poeira e suas outras carteiras, permitindo a consolidação de sua identidade digital para o Fisco.

12. A Resistência: CoinJoin e mixers como Ferramenta de Ofuscação

Diante da capacidade da RFB de correlacionar saques e PIX com endereços on-chain, usuários focados em privacidade recorrem a técnicas para quebrar a continuidade determinística do histórico de transações. A ferramenta mais proeminente e controversa nesse arsenal é o CoinJoin.

12.1. O Conceito de CoinJoin: Quebrando o Grafo

CoinJoin é um protocolo que permite a múltiplos usuários combinarem suas transações em uma única transação gigante e colaborativa. O objetivo é criar ambiguidade matemática sobre a origem e o destino dos fundos.12

- Funcionamento Básico: Imagine que Alice, Bob e Charlie querem enviar 1 BTC cada um para novos endereços. Em uma transação normal, a blockchain mostraria claramente: Alice -> Endereço A, Bob -> Endereço B, Charlie -> Endereço C.

- No CoinJoin: Eles combinam seus inputs. A transação tem como entrada e como saída.

- O Efeito: Um observador externo (como o software da RFB) vê que 3 BTC entraram e 3 BTC saíram, mas não consegue determinar qual entrada pagou qual saída. A certeza determinística é substituída por uma probabilidade (1/3 para cada um, neste exemplo simplificado). Em mixes reais com dezenas de participantes, a probabilidade de rastreamento cai drasticamente.

12.2. Ferramentas e Implementações Utilizadas

Os usuários brasileiros utilizam softwares de carteira específicos que automatizam esse processo. As ferramentas mais citadas e monitoradas incluem:

12.2.1. Wasabi Wallet e o Protocolo WabiSabi

A Wasabi Wallet popularizou o CoinJoin com uma interface acessível. Sua versão mais recente utiliza o protocolo WabiSabi, que permite a mixagem de valores arbitrários (e não apenas valores fixos), aumentando a liquidez e a eficiência.14

- Coordenador Central: A mixagem é facilitada por um coordenador central que cega as assinaturas, garantindo que nem ele mesmo saiba quais inputs correspondem a quais outputs.

- Eficácia: A Wasabi cria transações massivas com dezenas de participantes, elevando o conjunto de anonimato (anonymity set) e dificultando extremamente a análise forense tradicional.

12.2.2. Samourai Wallet e o Protocolo Whirlpool

Focada em usuários móveis e avançados, a Samourai Wallet (através do protocolo Whirlpool) enfatiza a entropia matemática.14

- Pools de Liquidez: Os usuários depositam fundos em pools de valores fixos (ex: 0.01 BTC, 0.05 BTC).

- Remixagem Contínua: Diferente de uma mixagem única, o Whirlpool incentiva que os fundos permaneçam no pool, sendo misturados repetidamente em novas rodadas sem custo adicional (freeriding). Isso aumenta exponencialmente a dificuldade de rastreamento temporal.

- Ferramentas Anti-Heurística: A carteira inclui recursos como “Stowaway” e “StoneWall” que simulam transações CoinJoin mesmo quando feitas por uma única pessoa, gerando falsos positivos para confundir os softwares da Chainalysis.

12.3. A Estratégia de “Drible” no Big Data

O uso de CoinJoin visa atacar especificamente as vulnerabilidades das heurísticas da RFB detalhadas na Seção 2:

- Quebra da Heurística de Troco: Ao equalizar os valores de saída (todos recebem, por exemplo, exatos 0.1 BTC), o CoinJoin elimina a distinção visual entre pagamento e troco. O software da RFB não consegue identificar qual é o saldo remanescente do usuário.

- Anulação do Vínculo de Saque: Quando o usuário saca da exchange (evento monitorado pela IN 2.291) e envia imediatamente para um CoinJoin, o rastro “limpo” termina ali. O saldo que sai do outro lado da mixagem não possui histórico anterior legível. Se a RFB perguntar “Onde estão os fundos do saque X?”, a resposta on-chain é inconclusiva.

13. O Império Contra-Ataca: Como o Big Data Combate o CoinJoin

A Receita Federal e as empresas de análise blockchain não permanecem passivas diante do uso de CoinJoin. Desenvolveu-se uma “corrida armamentista” onde novas técnicas são aplicadas para reidentificar usuários ou, no mínimo, punir o uso dessas ferramentas através da asfixia financeira.

13.1. Análise Probabilística e “Taint Analysis” (Mancha)

Embora o CoinJoin esconda o vínculo exato, ele deixa uma marca indelével na blockchain. Softwares como o Chainalysis Reactor possuem módulos específicos para lidar com mixers.9

- Identificação de Padrões: As transações de CoinJoin têm uma “assinatura” visual muito clara na blockchain (muitos inputs, muitos outputs de valor igual). A RFB consegue identificar instantaneamente que o Contribuinte X enviou fundos para um serviço de mixagem.

- Taint Analysis (Análise de Mancha): Em vez de tentar adivinhar qual saída pertence ao usuário, o software marca todas as saídas com um “score de risco” elevado. O conceito de “taint” significa que aquelas moedas estão “sujas” ou “manchadas” por terem passado por um processo de ofuscação.

13.2. O Bloqueio nas Pontas (Exchanges e Bancos)

A estratégia mais eficaz do Estado não é quebrar a criptografia do CoinJoin, mas tornar os fundos resultantes inutilizáveis na economia formal.

- KYT (Know Your Transaction) nas Exchanges: As exchanges brasileiras, obrigadas a seguir regras de PLD/CFT (Prevenção à Lavagem de Dinheiro), utilizam os mesmos softwares da Chainalysis/Elliptic para monitorar depósitos.6

- O Efeito Congelamento: Se um usuário tenta depositar bitcoins oriundos de um CoinJoin em uma exchange regulada (como Mercado Bitcoin, Binance Brasil, Foxbit) para vender e sacar em Reais via PIX, o sistema KYT da exchange dispara um alerta de “High Risk”.

- Consequência Prática: O depósito é congelado automaticamente. A exchange exige que o usuário prove a origem lícita dos fundos e explique por que utilizou um mixer. Isso coloca o usuário em um dilema: ou ele se auto-denuncia (revelando que as moedas anônimas são dele, anulando o propósito do CoinJoin), ou ele perde o acesso aos fundos na plataforma.

- Reporte ao COAF: A tentativa de depósito de fundos mixados é frequentemente enquadrada como operação suspeita e reportada ao COAF. Esse reporte chega ao Sistema Hórus, fechando o ciclo de vigilância e marcando o CPF do usuário para auditoria.14

13.3. Desanonimização por Erro de Usuário (OpSec Fail)

A RFB também conta com a complexidade operacional do CoinJoin para pegar os usuários em erros básicos:

- Reconsolidação: Se um usuário faz um CoinJoin e recebe 10 moedas limpas (UTXOs separados), mas depois, para comprar um carro ou um imóvel, ele junta essas 10 moedas em uma única transação de pagamento, ele quebrou todo o anonimato. A heurística de “Common Input Ownership” revela que todas aquelas moedas pertencem à mesma pessoa, permitindo ao software da RFB retroceder e desenredar a mixagem.17

- Interseção com Dados Fiat: Se o usuário usa parte das moedas mixadas para pagar um boleto ou recarregar um cartão pré-pago cripto (que exige KYC), ele vincula novamente as moedas “limpas” à sua identidade real.

14. Cenário 2025-2026: O Futuro da Vigilância e da Evasão

As atualizações legislativas e tecnológicas de 2025 e 2026 indicam um endurecimento ainda maior do cerco fiscal.

14.1. Regulação de Stablecoins e Mercado Cambial (Res. BCB 521)

A Resolução BCB nº 521, que regula o mercado de câmbio de ativos virtuais, cria um novo gargalo para a evasão.7 Muitos usuários migraram do Bitcoin para stablecoins (USDT/USDC) para evitar a volatilidade, usando mixers de tokens ou trocas em DEXs (exchanges descentralizadas).

- Impacto: A nova regra impõe limites estritos (US$ 10.000 sem burocracia, US$ 100.000 com contrato simplificado) e exige identificação completa das contrapartes em transações internacionais de criptoativos. O uso de stablecoins mixadas para remessas internacionais ou pagamentos agora enfrenta barreiras de conformidade cambial, onde a documentação exigida é ainda mais rigorosa que na Receita Federal.

14.2. Split Payment e a Reforma Tributária

A implementação do Split Payment na reforma tributária (IBS/CBS) promete automatizar a cobrança de impostos no momento da liquidação.19

- Mecanismo: Ao vender criptomoedas em uma exchange ou utilizá-las para pagamento, o sistema bancário/exchange separará automaticamente a parcela do imposto devido, enviando-a diretamente aos cofres públicos antes que o valor líquido chegue ao usuário.

- Implicação para Evasão: Isso torna estratégias de ocultação (como CoinJoin) menos eficazes para evasão de tributos sobre consumo ou venda formal, pois o imposto é retido na fonte. A única saída para o evasor seria operar 100% na economia informal (P2P físico), sem nunca tocar o sistema bancário, o que limita drasticamente a utilidade do patrimônio.

14.3. Tabelas Comparativas: Vigilância x Privacidade

Abaixo, apresentamos uma comparação estruturada entre os vetores de vigilância da RFB e as contramedidas dos usuários.

| Vetor de Vigilância (RFB) | Ferramenta/Método | Contramedida do Usuário (Cripto) | Eficácia da Contramedida (2026) |

| Identificação Bancária | e-Financeira / PIX / Hórus | Uso de P2P (Peer-to-Peer) sem KYC ou compra em dinheiro vivo. | Média. O P2P digital deixa rastro bancário. O P2P em dinheiro é arriscado. |

| Rastreamento On-Chain | Chainalysis Reactor / Heurísticas | CoinJoin (Wasabi/Whirlpool) para quebrar o histórico de transações. | Alta (Tecnicamente). Quebra o vínculo matemático, mas gera moedas “manchadas” (tainted). |

| Reporte de Exchanges | IN 2.291 (DeCripto) | Uso de DEXs (Exchanges Descentralizadas) e Carteiras de Autocustódia. | Média. DEXs não reportam, mas a entrada/saída (on/off-ramp) para Fiat ainda depende de entes centralizados reportantes. |

| Detecção de Patrimônio | Cruzamento de Dados (Hórus AI) | Omissão de Declaração na DIRPF. | Baixa. A divergência entre fluxo financeiro (PIX enviado) e patrimônio declarado gera potencial malha fina. |

15. Conclusão e Perspectivas (2026)

A análise da trajetória regulatória brasileira entre 2017 e 2026 demonstra uma evolução de sofisticação rara em mercados emergentes. O Brasil não baniu os criptoativos (como a China), nem os adotou como moeda de curso forçado (como El Salvador). Optou pela regulação por absorção: trazer o criptoativo para dentro das regras do sistema financeiro tradicional, praticamente criando uma barreira de entrada gigantesca.

Em janeiro de 2026, o cenário é de hiper-vigilância e alta barreira de entrada:

- Transparência Total: Entre a IN 2.291 (DeCripto) e a Travel Rule do BCB, praticamente nenhuma transação relevante escapa ao olhar do Estado.

- Consolidação de Mercado: As exigências de capital (Res. 520) e autorização (Res. 519) tendem a eliminar exchanges pequenas, favorecendo a concentração em grandes players ou bancos tradicionais que abrem mesas de cripto.

- Tributação Eficiente: Com o Split Payment e a Lei das Offshores, o governo garantiu mecanismos automáticos de arrecadação tanto no consumo quanto no investimento.

O mercado cripto brasileiro de 2026 é institucional,mas significativamente mais oneroso e burocrático do que o ambiente libertário de 2009-2017.

A análise do cenário atual demonstra que a Receita Federal do Brasil construiu um aparato de vigilância que transcende a simples análise de blockchain. Ao integrar dados bancários (PIX) com reportes compulsórios de exchanges (IN 2.291) e softwares de inteligência forense (Hórus/Chainalysis), o Estado criou um sistema onde a privacidade financeira on-chain é constantemente desafiada pela necessidade de interagir com o mundo fiduciário.

O uso de ferramentas de CoinJoin pelos usuários representa uma tentativa tecnicamente sofisticada de preservar a privacidade e “driblar” o Big Data estatal. No entanto, essa estratégia enfrenta retornos decrescentes e limitados: embora o CoinJoin possa esconder o passado de uma moeda, ele “mancha” seu futuro, dificultando sua reintegração na economia formal. O resultado é um ambiente onde a privacidade perfeita exige uma exclusão quase total do sistema financeiro tradicional, transformando a evasão não apenas em um risco legal, mas em um desafio logístico de liquidez.

O cenário para 2026 desenha a consolidação do Leviatã digital, onde a automação do confisco via Split Payment e o cartel regulatório global do CARF eliminam os últimos refúgios de soberania financeira. O Estado fecha o cerco contra a arbitragem jurisdicional, impondo aos indivíduos um ultimato coercitivo: a submissão total à transparência vigiada ou o exílio forçado para uma economia paralela, que o sistema busca asfixiar e tornar ilíquida para proteger seu monopólio sobre a moeda.

A tirania tecnocrática avança sem disfarces. Com o roubo automatizado na fonte e a vigilância globalizada, os burocratas destroem as últimas rotas de fuga do indivíduo contra a espoliação estatal. Não se trata mais de ‘conformidade’, mas de servidão financeira: o sistema exige que escolhamos entre nos tornarmos gado transparente no abatedouro fiscal ou resistirmos na informalidade honrosa dentro de mercados livres, que o Estado tenta desesperadamente criminalizar e isolar.

Temos que resistir, libertários!

Referências citadas

- BC divulga Comunicado e FAQ sobre moedas virtuais – Banco Central, https://www.bcb.gov.br/detalhenoticia/16320/nota

- Criptoativos — Receita Federal – Portal Gov.br, https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/declaracoes-e-demonstrativos/criptoativos

- CVM divulga Parecer de Orientação sobre criptoativos e o mercado de valores mobiliários, https://www.gov.br/cvm/pt-br/assuntos/noticias/2022/cvm-divulga-parecer-de-orientacao-sobre-criptoativos-e-o-mercado-de-valores-mobiliarios

- Brazil: Split Payment no Brasil: Guia Completo da Reforma Tributária 2025, https://blog.fdstributario.com.br/en/brazil-split-payment-no-brasil-guia-completo-da-reforma-tributaria-2025/

- COMUNICADO Nº 31.379, DE 16 DE NOVEMBRO DE 2017 Alerta sobre os riscos decorrentes de operações de guarda e negociação das – Poder360, https://static.poder360.com.br/2018/01/comunicado-moedas-digitais-bc.pdf

- Ofício-Circular CVM/SIN 01/18, https://conteudo.cvm.gov.br/legislacao/oficios-circulares/sin/oc-sin-0118.html

- CVM autoriza investimento indireto em criptoativos por fundos de investimento, https://tozzinifreire.com.br/boletins/cvm-autoriza-investimento-indireto-em-criptoativos-por-fundos-de-investimento

- DeCripto: Receita Federal publica nova declaração que substitui a …, https://www.declarandobitcoin.com.br/post/decripto-receita-federal-publica-nova-declara%C3%A7%C3%A3o-que-substitui-a-in-1888-e-endurece-o-reporte-de-cr

- Instrução Normativa RFB Nº 2291 DE 14/11/2025 – Federal – LegisWeb, https://www.legisweb.com.br/legislacao/?legislacao=489016

- RFB atualiza regulamentação de criptoativos para adaptá-la ao padrão internacional CARF da OCDE – IN RFB nº 2.291, de 14 de novembro de 2025 — Receita Federal, https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2025/novembro/rfb-atualiza-regulamentacao-de-criptoativos-para-adapta-la-ao-padrao-internacional-carf-da-ocde-2013-in-rfb-no-2-291-de-14-de-novembro-de-2025

- Imposto sobre criptomoedas no exterior: entenda a nova Lei 14.754 – Blue Cripto, https://blueconsult.com.br/imposto-criptomoedas-exterior/

- Imposto Investimento Exterior: Entenda a Lei 14.754 e Alíquota de 15% – Nomad, https://www.nomadglobal.com/portal/artigos/imposto-investimento-exterior

- Live 03 – Lei 14.754/2023 – Investimentos no Exterior — Receita Federal – Portal Gov.br, https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/videos/livesirpf2024/perguntas-e-respostas-da-live-03-lei-14-754-2023-investimentos-no-exterior

- L14754 – Planalto, https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2023/lei/l14754.htm

- L14478 – Planalto, https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2022/lei/l14478.htm

- Pinheiro Neto Advogados, https://www.pinheironeto.com.br/conhecimento-juridico/alerta/banco-central-lanca-primeira-consulta-publica-para-regulamentacao-do-mercado-de-criptoativos

- Marco do BACEN para ativos virtuais – Felsberg Advogados, https://www.felsberg.com.br/marco-bacen-ativos-virtuais-resolucoes-519-520-521/

- BACEN regulamenta o mercado de ativos virtuais – Vidigal Neto Advogados, https://www.vidigalneto.com.br/artigos/bacen-regulamenta-o-mercado-de-ativos-virtuais

- Banco Central estabelece regras para o mercado de criptoativos – Agência Brasil, https://agenciabrasil.ebc.com.br/economia/noticia/2025-11/banco-central-estabelece-regras-para-o-mercado-de-criptoativos

- BCB regulamenta o mercado de ativos virtuais no Brasil – Machado Meyer, https://www.machadomeyer.com.br/pt/inteligencia-juridica/publicacoes-ij/bancario-seguros-e-financeiro-ij/bcb-regulamenta-o-mercado-de-ativos-virtuais-no-brasil

- BANCO CENTRAL PUBLICA REGULAMENTAÇÃO DAS PRESTADORAS DE SERVIÇOS DE ATIVOS VIRTUAIS NO BRASIL – Bichara e Motta – Advogados, https://www.bicharaemotta.com.br/banco-central-publica-regulamentacao-das-prestadoras-de-servicos-de-ativos-virtuais-no-brasil/

- Resolução BCB n ° 520 de 10 /11/2025, https://www.reformatributaria.com/wp-content/uploads/2025/11/resolucoes-bc-cripto.pdf

- Capital mínimo regulatório – Banco Central, https://www.bcb.gov.br/estabilidadefinanceira/capital-minimo-regulatorio

- Segurança do Sistema Financeiro – Capital Mínimo – YouTube, https://www.youtube.com/watch?v=7C7_NV926L8

- Banco Central divulga normas para a regulamentação de ativos virtuais – Mattos Filho, https://www.mattosfilho.com.br/unico/normas-regulamentacao-ativos-virtuais/

- Resolução BCB n° 521 de 10/11/2025 – Exibe Normativo, https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20BCB&numero=521

- SPSAVs: o novo marco regulatório do BC para operadoras de ativos virtuais – Matera, https://www.matera.com/br/blog/spsavs-nova-regulacao-bc-psav-vasps/

- Parecer de Orientação CVM 40 — Comissão de Valores Mobiliários – Portal Gov.br, https://www.gov.br/cvm/pt-br/Treinamento/legislacao/pareceres-de-orientacao/copy2_of_portaria-conjunta-mf-cvm-no-92-de-21-de-marco-de-2018

- COMISSÃO DE VALORES MOBILIÁRIOS PARECER DE ORIENTAÇÃO CVM nº 40, DE 11 DE OUTUBRO DE 2022 Os CriptoAtivos e o Mercado de Va, https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/pareceres-orientacao/anexos/Pare040.pdf

- O que é e como funciona o Bloqueio cautelar – Banco Central, https://www.bcb.gov.br/meubc/faqs/p/o-que-e-e-como-funciona-o-bloqueio-cautelar

- Bloqueio cautelar Pix: o que é, quando acontece e como o BB protege você, https://blog.bb.com.br/bloqueio-cautelar-pix/

- Split Payment Brasil: Como Funciona na Reforma Tributária (LC 214/2025), https://blog.fdstributario.com.br/split-payment-no-brasil-conceito-status-e-impactos-financeiros/

- O que é IN-1888? – Sencon, https://www.sencon.com.br/blog/o-que-e-in-1888

- Receita Federal publica Instrução Normativa que institui a Declaração de Criptoativos, https://www.mattosfilho.com.br/unico/receita-federal-criptoativos/

- DeCripto: Receita Federal divulga novas regras de reporte de …, https://portaldobitcoin.uol.com.br/receita-federal-divulga-novas-regras-de-reporte-de-criptomoedas-veja-o-que-muda/

- Receita Federal atualiza regulamentação de criptoativos para adaptá-la ao padrão internacional – Portal Gov.br, https://www.gov.br/fazenda/pt-br/assuntos/noticias/2025/novembro/receita-federal-atualiza-regulamentacao-de-criptoativos-para-adapta-la-ao-padrao-internacional

- DeCripto – nova Declaração de Criptoativos – IN 2.291/2025 – Blog do José Adriano, https://joseadriano.com.br/decripto-nova-declaracao-de-criptoativos-in-2-291-2025/

- Receita Federal Lança Tecnologia de IA Que Detecta Fraudes de R$ 350 Milhões (2024) – Blog | Fabrício da Silva Advogado Tributarista – Consultoria tributária especializada, https://blog.fdstributario.com.br/receita-federal-lanca-tecnologia-de-ia-que-detecta-fraudes-de-r-350-milhoes-2024/

- Regulação do sistema financeiro – Banco Central, https://www.bcb.gov.br/estabilidadefinanceira/regulacao?modalAberto=regulacao_bc

- Receita Federal vai receber dados de todos os PIX de mais de R$ 5 mil das exchanges cripto, “vamos cruzar todos os dados”, informa — TradingView News, https://br.tradingview.com/news/cointelegraph:8be16990abc81:0/

- Chainalysis: The Blockchain Data Platform, https://www.chainalysis.com/

- Relatório Anual de Fiscalização 2023-2024 — Receita Federal – Portal Gov.br, https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/relatorios/fiscalizacao/relatorio-anual-fiscalizacao_2023-2024.pdf/view

- Ministério da Fazenda – Portal Gov.br, , https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/editais/notificacoes-e-intimacoes-em-par/edita-no-7-licital.pdf

- O problema com o Bitcoin que todos parecem ignorar… – Reddit, https://www.reddit.com/r/Bitcoin/comments/374ss5/the_problem_with_bitcoin_that_everyone_seems_to/?tl=pt-br

- Um Modelo de Análise de Operações de Mixagem com Bitcoin em Serviços de Mistura Centralizada. Rodolfo da Silva Costa, https://repositorio.ufpb.br/jspui/bitstream/123456789/18802/1/RodolfodaSilvaCosta_Dissert.pdf

- COINJOIN: How to remove KYC from your Bitcoin and reclaim privacy against leaks, hacks, and surve… – YouTube, https://www.youtube.com/watch?v=jrOxjXkVXVU

- Indústria 4.0 e a Banca Central, , https://repositorio.ulisboa.pt/server/api/core/bitstreams/7013dc03-69ce-4f17-b742-78ade3ae1ad4/content

- Criptomoedas e o Poder Paralelo: O Desafio da Rastreabilidade, https://ruidobom.com.br/criptomoedas-e-o-poder-paralelo-o-desafio-da-rastreabilidade-digital/

- UFSC CENTRO DE CIÊNCIAS JURÍDICAS – CCJ CURSO DE GRADUAÇÃO EM DIREITO Caio Muniz P, https://repositorio.ufsc.br/bitstream/123456789/244315/1/TCC%20-%20CAIO.pdf

- Apresentação do PowerPoint – VBSO Advogados, https://vbso.com.br/wp-content/uploads/2025/12/Resolucoes-BCB-Nova-era-dos-ativos-virtuais.pdf

- Brazil: Split Payment no Brasil: Guia Completo da Reforma Tributária 2025, https://blog.fdstributario.com.br/en/brazil-split-payment-no-brasil-guia-completo-da-reforma-tributaria-2025/

- Split Payment e Reforma Tributária: um salto para a modernidade fiscal – Portal Gov.br, https://www.gov.br/fazenda/pt-br/assuntos/noticias/2025/Maio/split-payment-e-reforma-tributaria-um-salto-para-a-modernidade-fiscal

- CRIPTOATIVOS E INTEGRALIZAÇÃO DE CAPITAL SOCIAL NO BRASIL: POSSIBILIDADES JURÍDICAS E DESAFIOS PRÁTICOS À LUZ DA LEI 14.478 – Index Law Journals, https://www.indexlaw.org/index.php/direitoempresarial/article/download/11043/7399/30629

- Art. 4º da Lei nº 14.478 de 21/12/2022 – Normas.leg, , https://normas.leg.br/?urn=urn:lex:br:federal:lei:2022;14478!art4_cpt_inc7

- L14754 – Planalto, , https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2023/lei/l14754.htm

- Direito Tributário em Destaque | Tributação de Ativos Offshore – Lei N.º 14.754/23 | Insights – Mayer Brown, https://www.mayerbrown.com/pt/insights/publications/2024/05/tax-law-highlights-taxation-of-offshore-assets-law-no-1475423

- Resolução BCB n° 520, 10/11/2025 – Exibe Normativo, https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20BCB&numero=520